「住宅ローンって、35年が普通じゃないの?」

そう思っている方、多いと思います。

ただ最近は、

👉 50年ローンを選ぶ方も少しずつ増えています。

- 月々の支払いを抑えたい

- もう少し予算を伸ばしたい

- 理想の家を諦めたくない

こういった理由から検討されることが多いです。

でも一方で、

- 本当に大丈夫なの?

- 長すぎて不安…

と感じるのも自然なことですよね。

結論からお伝えすると

👉 どちらが正解ということはありません。

大事なのは

👉 「自分たちに合っているかどうか」

です。

この記事では、

👉 35年ローンと50年ローンの違い

👉 それぞれのメリット・デメリット

👉 どう考えて選べばいいか

を、やさしく整理していきます。

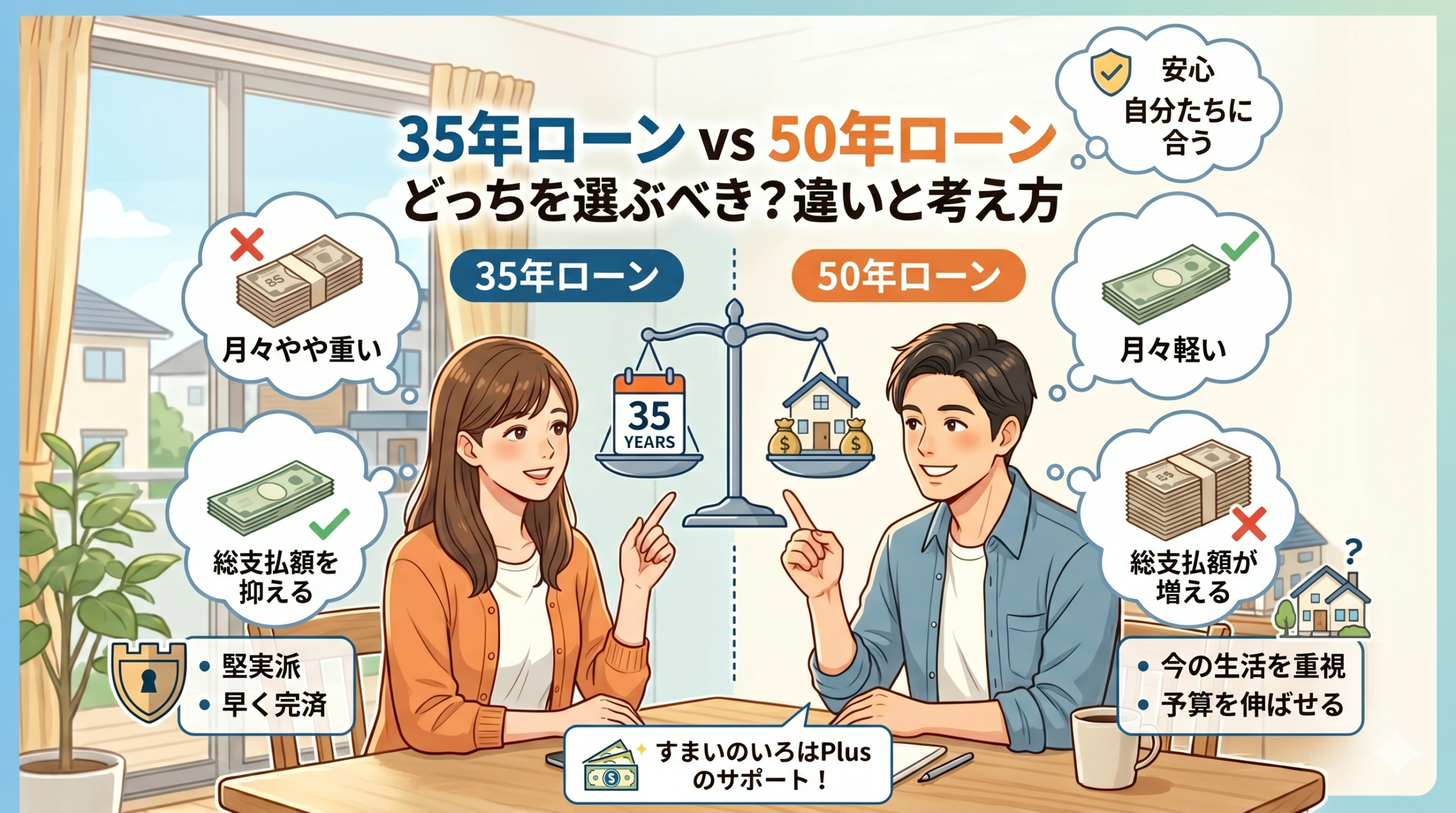

そもそも何が違うのか

シンプルに言うと、

👉 返済期間の違いです。

- 35年ローン → 標準的な期間

- 50年ローン → より長く分割して返済

これによって何が変わるかというと、

👉 毎月の支払いと総支払額です。

月々の支払いの違い

まず分かりやすいところです。

👉 50年ローンの方が、月々の支払いは下がります。

例えば同じ借入額でも、

- 35年 → 月々がやや重い

- 50年 → 月々が軽くなる

👉 その分、

生活に余裕を持たせやすくなります。

総支払額の違い

ここが大きなポイントです。

👉 50年ローンは、総支払額が増えます。

理由はシンプルで、

👉 利息を払う期間が長くなるから

つまり

- 月々は楽になる

- でもトータルでは多く払う

👉 このバランスです。

35年ローンのメリット・デメリット

■メリット

- 総支払額を抑えやすい

- 早く完済できる

- 将来の負担が軽い

■デメリット

- 月々の支払いがやや重い

- 予算が伸ばしづらい

👉 「堅実にいきたい方」に向いています。

50年ローンのメリット・デメリット

■メリット

- 月々の支払いを抑えられる

- 予算を伸ばせる

- 理想の住まいに近づきやすい

■デメリット

- 総支払額が増える

- 長期間の返済になる

- 将来の不確実性が増える

👉 「今の生活を大事にしたい方」に選ばれやすいです。

どちらを選ぶべきか(考え方)

ここが一番大事です。

👉 判断の軸は2つです。

① 月々の安心感を優先するか

- 余裕を持って生活したい

- 教育費や将来に備えたい

👉 こういう方は

50年ローンも選択肢に入ります

② 総支払額を抑えたいか

- なるべく利息を減らしたい

- 早く返済を終えたい

👉 こういう方は

35年ローンが向いています

実は多い考え方

最近はこんな考え方をする方も増えています。

👉 「50年で組んで、繰上返済する」

- 最初は月々を抑える

- 余裕ができたら前倒しで返す

👉 柔軟に考える方も増えています。

注意しておきたいポイント

👉 「借りられるから借りる」は危険です。

50年ローンにすると、

👉 借入額を伸ばしやすくなります。

ただし

👉 生活に余裕があるかどうかは別問題です。

本質はここです

最後に一番大事なことです。

👉 住宅ローンは

「組めるか」ではなく

👉 「安心して払えるか」

まとめ

35年ローンと50年ローンは、

- 35年 → 総支払額を抑える

- 50年 → 月々の負担を抑える

👉 この違いです。

👉 どちらを選ぶかは

何を優先するかで決まります。

▶ 迷っている方へ

ここまで読んで

- 自分たちにどちらが合うのか分からない

- 予算とのバランスが難しい

- 将来を考えると不安

そんな方も多いと思います。

実際、

👉 ローンの選び方は“整理不足”で迷うケースがほとんどです。

そこで

👉 「すまいのいろはPlus」では

- 収入と支出のバランスを整理したり

- 将来のライフプランを見える化したり

- 無理のないラインを明確にしたり

することで、

👉 納得して判断できる状態をつくるサポートをしています。

👉 どちらが正解かではなく

👉 「自分たちにとって納得できる選択か」

その視点で考えてみてください。

コメントを残す